Pubblicita'

Pubblicita'

Le Vendite al Dettaglio in Cina si Riprendono con il Rallentamento della Produzione Industriale: Indice Hang Seng Si Stabilizza

Da:

Tradotto con IA

Questo articolo è stato originariamente redatto in inglese ed è stato tradotto utilizzato l'AI allo stato dell'arte di FX EMpire. Ci assicuriamo che le più precise terminologie finanziarie siano preservate per manteenre l'accuratezza e l'affidabilità dell'articolo originale. Sebbene le nostre traduzioni siano precise, alcune minuzie linguistiche potrebbero differire leggermente. Accogliamo con piacere il tuo feedback sulle nostre traduzioni. Per favore, invia qualsiasi commento o suggerimento al nostro <a href='mailto:helpdesk@empire.media'>team di traduzione </a>.

Punti Principali:

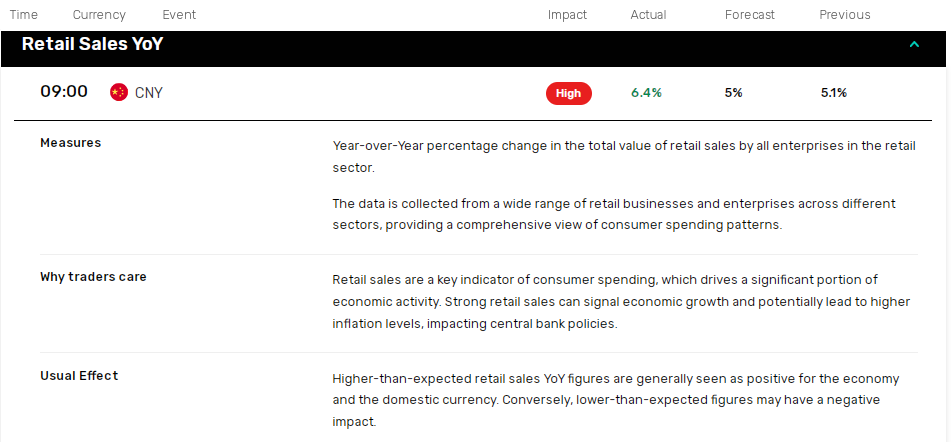

- Nel mese di maggio, le vendite al dettaglio in Cina sono aumentate del 6,4% su base annua, superando il +5,1% di aprile, segnalando una domanda interna più forte.

- Il tasso di disoccupazione è sceso dal 5,1% al 5,0% a maggio, riflettendo la resilienza del mercato del lavoro nonostante le turbolenze globali.

- L'indice Hang Seng e i cambi AUD/USD sono saliti grazie ai dati positivi dalla Cina, per poi ritirarsi quando le tensioni in Medio Oriente hanno ridotto l'appetito per il rischio.

I Dati Economici Cinesi Allentano le Tensioni sulla Crescita Economica

L’economia cinese è stata messa sotto esame lunedì 16 giugno, mentre i mercati seguivano con attenzione gli sviluppi in Medio Oriente. I principali indicatori economici hanno alleviato le preoccupazioni sull’impatto della guerra commerciale tra USA e Cina e sull’assenza di nuovi stimoli da parte di Pechino sul momentum economico. I rapporti economici diffusi il 16 giugno hanno riguardato il mercato immobiliare, gli investimenti in beni strumentali, la produzione industriale, le vendite al dettaglio e la disoccupazione.

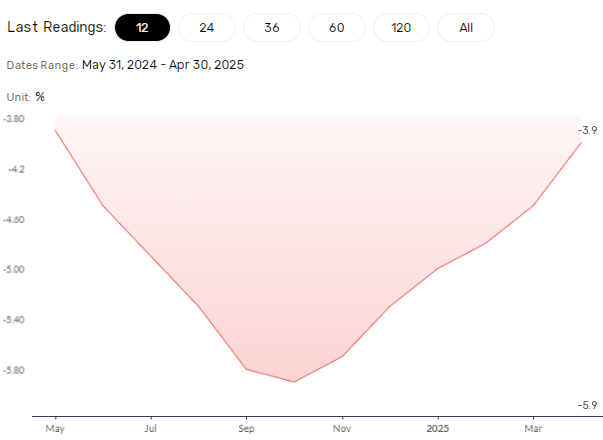

I Prezzi delle Case Scendono a Ritmo Più Lento

I dati del settore immobiliare indicavano un miglioramento della domanda. L’indice dei prezzi delle case è sceso del 3,5% su base annua a maggio, dopo un calo del 4,0% in aprile. Per fare un confronto, i prezzi delle abitazioni erano diminuiti del 5,9% annuo a ottobre, sottolineando l’efficacia degli sforzi di Pechino per stabilizzare il mercato immobiliare. Gli economisti prevedevano un calo del 4,3%. L’indice Hang Seng Mainland Properties ha reagito ai dati, salendo dello 0,50% nelle prime contrattazioni.

Le Vendite al Dettaglio e i Dati sulla Disoccupazione Impressionano

I dati economici fondamentali provenienti dalla Cina hanno messo in evidenza l’efficacia delle misure politiche di Pechino volte a stimolare il consumo interno e a stabilizzare il mercato del lavoro.

- Vendite al dettaglio: +6,4% anno su anno a maggio, rispetto al +5,1% di aprile.

- Tasso di disoccupazione: da 5,1% in aprile a 5,0% a maggio.

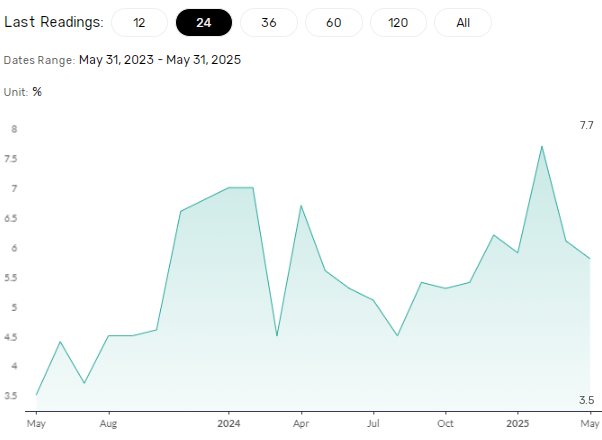

- Produzione industriale: +5,8% anno su anno a maggio, in calo rispetto al 6,1% di aprile.

I dati di disoccupazione e delle vendite al dettaglio di maggio suggeriscono che la guerra commerciale tra USA e Cina abbia avuto un impatto limitato sulle tendenze occupazionali e sul sentiment dei consumatori. I pacchetti di stimolo di Pechino hanno puntato sul consumo interno, cercando di rafforzare il mercato del lavoro per contrastare gli effetti delle tariffe sull’economia cinese.

Nel frattempo, gli investimenti in beni strumentali e la produzione industriale hanno registrato un calo più marcato del previsto. Nonostante i dati più deboli, i livelli di produzione industriale sono rimasti ben al di sopra dei minimi storici, allentando anche i timori di un marcato rallentamento economico.

Reazione del Mercato agli Indicatori Economici Cinesi

L’indice Hang Seng e i cambi AUD/USD hanno reagito ai dati positivi provenienti dalla Cina. Tuttavia, la guerra tra Israele e Iran ha rappresentato un vento contrario.

Lunedì 16 giugno, l’indice Hang Seng è salito da 23.854 a un massimo di 23.891 in risposta ai dati, per poi ritirarsi. Pur essendo la risposta iniziale stata positiva, l’indice ha chiuso in calo dello 0,18% a 23.850 a causa delle crescenti tensioni in Medio Oriente.

Nel mercato dei cambi, la coppia AUD/USD ha reagito alle statistiche cinesi, scendendo brevemente al minimo di 0,64766 prima di rimbalzare fino a un massimo di 0,64852. Al momento della stesura, la coppia era in calo dello 0,05% a 0,64817.

Nonostante i dati altalenanti, i forti numeri relativi al mercato del lavoro e al consumo, insieme a una produzione resiliente, offrono un po’ di sollievo. Tuttavia, gli operatori devono tenere conto degli aggiornamenti politici provenienti da Pechino. Inoltre, eventuali progressi verso un accordo commerciale tra USA e Cina potrebbero mettere in stand-by ulteriori piani di stimolo.

Uno Sguardo al Futuro

Le promesse di stimolo da parte di Pechino rimangono cruciali per la Cina continentale e per le azioni quotate a Hong Kong. Tuttavia, gli operatori devono monitorare attentamente gli sviluppi nel commercio internazionale, il conflitto tra Israele e Iran e la prossima decisione sui tassi d’interesse da parte della Fed, oltre ai segnali politici disponibili qui. Vista l’incertezza economica e geopolitica in corso, si raccomanda un approccio prudente.

Sull'Autore

Bob Masonauthor

Bob Mason ha oltre 20 anni di esperienza nel settore finanziario, avendo lavorato in Europa e Asia per istituzioni finanziarie globali prima di concentrarsi sulla fornitura di capacità di ricerca per i clienti in Asia, principalmente focalizzati sui mercati finanziari inclusi, ma non limitati a valute, materie prime, criptovalute e mercati azionari globali.

Dai Nostri Partners

Ultime Notizie e Analisi

Pubblicita'